Het weerstandsvermogen is te definiëren als “het vermogen van de gemeente om financiële risico’s op te kunnen vangen om haar taken te kunnen voortzetten”.

Risicobeheersing is te definiëren als de mate waarin het gemeentebestuur de mogelijke risico’s onder controle heeft. Bij onderwerpen waar risico’s spelen, wordt inzicht gegeven in mogelijke ontwikkelingen en welke opties er zijn om mogelijke niet geraamde financiële consequenties zo goed mogelijk op te vangen wanneer risico’s zich voordoen.

In deze paragraaf wordt ingegaan op de kaders die zijn vastgesteld over het weerstandsvermogen en risicomanagement. Vervolgens zijn de risico’s beschreven die relevant zijn met een daarbij behorende risicoschatting. Dit bepaalt de benodigde weerstandscapaciteit. Daarna wordt de beschikbare weerstandscapaciteit bepaald (welke financiële middelen zijn er om risico’s op te vangen). Tenslotte wordt de ratio weerstandsvermogen (risico’s versus de beschikbare weerstandscapaciteit) berekend. In onderstaand figuur zijn de relaties tussen de geanalyseerde risico’s, het risicomanagement, de weerstandscapaciteit en het weerstandsvermogen weergegeven.

Kaders risicomanagement

De wettelijke kaders voor het bepalen van het weerstandsvermogen zijn vastgelegd in:

- Besluit begroten en verantwoording provincies en gemeenten;

- Wet financiering decentrale overheden (Wet Fido);

- Europese richtlijn voor aanbesteding overheidsopdrachten;

- Verordening artikel 212 gemeentewet (financiële verordening).

Bij het uitvoeren van onze taken als gemeente wordt er actief gestuurd op het beheersen van risico’s. Om zicht te krijgen op de risico’s worden deze bij de begroting en bij de jaarrekening geïnventariseerd. Vervolgens worden deze gekwantificeerd en beoordeeld op te nemen maatregelen om het risico af te dekken.

Risico’s kunnen worden beheerst door:

- het risico te vermijden of te voorkomen (stoppen met het beleid dat het risico veroorzaakt);

- het risico te verminderen (kans dat het risico optreedt, afzwakken);

- het risico over te dragen en/of uit te besteden (het beleid dat het risico met zich meebrengt over te laten aan een andere partij die ook het financiële risico draagt);

- accepteren (wanneer het risico niet kan worden vermeden, voorkomen, verminderd, uitbesteed of overgedragen, dan worden de eventuele financiële gevolgen gedragen door de beschikbare middelen (voornamelijk de algemene reserve)).

Wanneer risico’s zich voordoen en er een beroep wordt gedaan op de algemene reserve, treedt het volgende proces in werking:

- de directie informeert het college over risico’s en de achtergronden;

- het college informeert de gemeenteraad over het risico en de achtergronden;

- voorstel ter dekking van het financiële effect van het risicobedrag;

- als financiële middelen (algemene reserve) niet toereikend zijn, worden bezuinigingsvoorstellen gedaan.

De inventarisatie van risico’s geeft daar waar bekend inzicht in het bedrag. Wanneer wel een risico bekend is maar nog geen bedrag kan worden berekend, wordt een PM-post opgenomen. Een brutobedrag geeft nog geen inzicht in de financiële effecten. Daarvoor krijgt ieder risico een waardering, een klasse. Deze klasse geeft de kans aan dat een risico zich voordoet met een bijbehorend dekkingspercentage. Het bruto risicobedrag wordt aan de hand van de klasse (zie tabel 1) netto gemaakt, omdat niet alle risico’s even zwaar zijn en de kans dat alle risico’s zich voordoen in één jaar, nagenoeg nihil is. Er wordt op deze manier een meer reële inschatting gemaakt van de kans dat een risico beslag legt op de middelen, die beschikbaar zijn om het risico op te vangen.

Stille reserves geen onderdeel berekening weerstandscapaciteit

De stille reserves bestaan uit het verschil in boekwaarde en verwachte huidige waarde (bijvoorbeeld bij verkoop) van panden en gronden die in bezit zijn van de gemeente. Deze panden en gronden zijn niet (direct) nodig voor de taakuitoefening door de gemeente.

Voorheen werd de waarde van de stille reserves bepaald door voor de gronden een vaste m2 prijs te hanteren en voor de panden werd de WOZ waarde als huidige waarde gehanteerd. De toezichthouder heeft aangegeven dat de eisen aan de onderbouwing van de stille reserves strenger zijn geworden. Dat betekent dat voor een goede onderbouwing van de stille reserves bijvoorbeeld taxaties van de gronden en panden nodig zijn.

De waarde van de stille reserves is een aanname met een grote onzekerheid. Op het moment dat de gemeente panden en/of gronden uit de stille reserves moet verkopen om tegenvallers op te vangen, is het maar zeer de vraag of de taxatiewaarde ook gerealiseerd wordt. De extra inspanningen in tijd en geld om een theoretische onderbouwing van de waarde van de stille reserves te krijgen, met alle onzekerheden die daar bij horen, staat niet in verhouding tot de extra informatiewaarde in de begroting en de jaarrekening. Daarom worden de stille reserves met ingang van de begroting 2023 niet meegenomen in de berekening van de beschikbare weerstandscapaciteit.

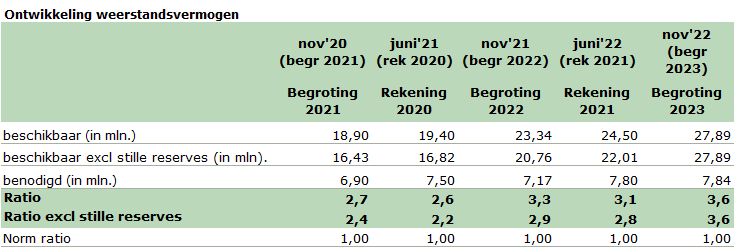

Met onderstaande tabel en grafiek wordt inzicht gegeven in het effect van de nieuwe berekening op de weerstandsratio in de voorgaande jaren. In deze tabel en de grafiek is de weerstandsratio vanaf de kolom Begroting 2021 tot en met de Rekening 2021 berekend inclusief en exclusief de stille reserves. Voor de Begroting 2023 geldt dat de weerstandsratio alleen exclusief de stille reserves is bepaald.

Uit de bovenstaande tabel en grafiek blijkt dat de weerstandsratio ook zonder de stille reserves in alle jaren ruim boven de norm van 1 lag.

Beoordeling ratio Weerstandsvermogen

Conclusie risicomanagement en weerstandsvermogen

De ratio van het weerstandsvermogen is nu 3,6. Dat wil zeggen dat de beschikbare middelen ruim voldoende zijn om de risico’s op te kunnen vangen.

In de jaarrekening 2021 was de ratio 3,1 (2,8 zonder stille reserves). De begroting 2023 laat dus een verbetering zien van de ratio. Dit komt door een toename van de beschikbare weerstandscapaciteit. Belangrijkste reden voor de toename van de beschikbare weerstandscapaciteit is de toename van de algemene reserve. In de jaarrekening 2021 was de beschikbare weerstandscapaciteit nog € 24,5 mln. (22,1 mln. zonder stille reserves), nu is deze € 27,9 mln.

De risico's zijn gewijzigd:

Nieuw risico:

- Gemeenschappelijke regeling Blink

Gewijzigde risico's:

- Diverse kleinere bijstellingen.

Kanttekening hierbij is dat de nu gepresenteerde risico’s en de beschikbare weerstandscapaciteit een momentopname is. Nieuwe projecten, economische ontwikkelingen en investeringsbeslissingen kunnen het risicoprofiel beïnvloeden, waardoor het weerstandsvermogen een andere waardering kan krijgen.

Voor de beoordeling van dit ratio gebruiken gemeenten de ratio’s in onderstaande tabel (ratio weerstandsvermogen).

Een ratio van 1 wil zeggen dat de beschikbare weerstandscapaciteit even groot is als wat nodig is om de verwachte risico’s op te vangen.

Over de hoogte van de gewenste ratio zijn geen voorschriften vastgesteld. Dit behoort tot de autonomie van de gemeente. De norm is een ratio van 1. Daarnaast is afgesproken het aantal PM-posten minimaal te houden.

Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit | |

|---|---|---|

Benodigde weerstandscapaciteit | ||

Ratio weerstandsvermogen | Waardering | |

> 2,0 | Uitstekend | |

1,5 - 2,0 | Ruim voldoende | |

1,0 - 1,5 | Voldoende | |

0,8 - 1,0 | Matig | |

0,6 - 0,8 | Onvoldoende | |

< 0,6 | Ruim Voldoende | |